מדינת ישראל הוגדרה כאחת מבין 5 המדינות היקרות בעולם, לפרקים גם מככבת במקום הראשון.

ישראל סובלת ממחירים גבוהים באופן ניכר, במיוחד בתחום מוצרי הצריכה והמזון (50-70% מעל הממוצע) ובסעיף הדיור. ישראל דורגה בשלישייה הראשונה לפי מדדי ה-OECD לשנת 2024, כאשר סל הצריכה שלה יקר ב-38% מהממוצע במדד ה OECD (הנבנה על בסיס סל רחב של כ-3,500 פריטים) וב-53% מהממוצע באיחוד האירופי.

כל זה לא חדש אנחנו מרגישים את זה היטב בכיס של כולנו, בייחוד בפרץ שהחל עם תחילת הקורונה וממשיך בשנה וחצי של מלחמה, אבל למה זה קורה ?

האם זה באמת השפעות של הקורונה ? המלחמה? האינפלציה העולמית ?

או שיש לישראל מאפיינים ספציפיים שתורמים לעלייה לא מבוקרת ושלוחת כל רסן בייחוד בשינויים כלכליים עולמיים.

למרות המחאה החברתית לפני 14 שנה ועדות ממשלתיות וניסיונות מגושמים של הרגולטור לקדם חוקים כמו חוק המזון ולהוריד חסמי ייבוא, המצב לא רק שלא הטיב עם הצרכנים אלא אפילו הורע, תוך שמקטעים מסוימים בשרשרות ההפצה מקבלים כוח כמעט בלתי מוגבל, בין השאר בגלל גישה למקבלי ההחלטות, כאתנן פוליטי, כרגיל על חשבוננו.

ע"פ נתוני למ"ס, מדד המחירים לצרכן במרץ 2025 עלה ב-0.5%, בעוד האינפלציה השנתית עומדת על 3.3%.

אז לאן זה מוביל ? מתי תשתנה התמונה ?

ה OECD צופה אינפלציה של 3.7% ב-2025 – גבוהה משמעותית מיעד בנק ישראל ב 2025. וכל זה בתנאי אי ודאות שלטוניים וביטחוניים שעלולים עוד לטרוף את הקלפים.

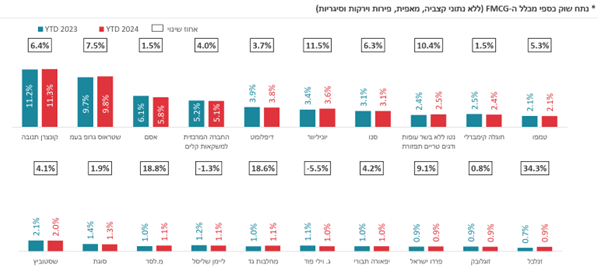

אבל אם נגרד רגע מעל לפני השטח את הגורמים החיצוניים כמו קורונה ואינפלציה ומלחמה. תוך שנתמקד רגע בעולם מוצרי הצריכה ( יש נושאים נוספים לא פחות קריטיים כמו דיור, בנקים, ביטוח, אשראי שתורמים תרומה מכרעת ליוקר המחיה כאן) נגלה כאן שתי בעיות מרכזיות בהקשר של שוק ה FMCG (Fast Moving Consumers Goods) ותעשייה אחת חבוטה, שגם אם יש לה חלק מסוים ביוקר המחייה, חלקה באירוע הינו בפער משמעותי נמוך. והטיפול הרגולטורי המגושם והכושל תורם תרומה מכרעת להקרסת התעשייה המקומית והגדלת התלות שלנו בגורמים בינלאומיים, לכאורה תחרותיים כמו תורכיה.

- ריכוזיות הקמעונאות בישראל ופערי התיווך

-

חמשת הרשתות הגדולות (שופרסל, רמי לוי, אושר עד, יינות ביתן ויוחננוף) מחזיקות יחד בכ-67% מנתח השוק הארצי ( מול ממוצע של 45%-55% ב OECD)

-

תיאום מחירים בחסות חוק המזון – הנגשה דיגיטלית של מחירי המכירה לצרכן בכל רשת בכל זמן נתון

-

פורמט קמעונאות עירונית במחירים שערורייתיים שמסבסדת פורמטים מוזלים כולל במגזרים פריבילגיים

- אנומלית המותג הפרטי (כ 7% משוק מוצרי הצריכה), כלי למו"מ מול היצרנים, מקבל נתח מדף לא פרופורציונלי לנתח השוק בפועל לעיתים כ 1/3 מדף (קיים קשר הדוק בין נתח שוק לנתח מדף), לא כפוף לחוק המזון

- אי אכיפה של חוק המזון למרות הפרות יום יומיות מצד כל המעורבים

- עליית מחירים בחסות העדר פוקוס תקשורתי וציבורי, לאור מצבי חירום כמו קורונה ומלחמה

- ריכוזיות אזורית-המחרה גיאוגרפית באזורים דלי תחרות ע"ח אזורים תחרותיים – משל מצפה רמון מול ראשון לציון. חוק המזון ניסה לטפל בכך בהצלחה חלקית בלבד, ורק ביחס לפורמטים הגדולים (דיסקאונט)

-

- העדר רגולציה מקדמת תחרות ומייצרת חסמי כניסה לתחרות בריאה והוגנת.

-

גם הרגולציה הקיימת נעשית בצורה רשלנית ולעיתים משיגה תוצאות הפוכות מהמצופה (גם לאור קשיים פוליטיים להעברת חוקים נכונים), ראה מקרה הפחתת מכס על יבוא טונה – כשל רגולטורי שלא הוביל לירידה בסנט של מחירי הטונה לצרכן אבל כן הסיט ייצור טונה בישראל ליבוא מחו"ל

-

מאידך חסמי יבוא ( 47% יבוא בשוק FMCG מול 23% בישראל)

-

חסמי כשרות ושפע תקנים מיותרים ובירוקרטים

-

העדר גורם שלטוני אחד שירכז את הטיפול בנושא ( מגוון גורמים בעלי אינטרסים שונים מגובים בבעלי ענין וקשרים מכיוונים שונים. רשימה חלקית – רשות התחרות, אוצר, כלכלה, למ"ס, רשות להגנת הצרכן, מכון התקנים, בנק ישראל, גופי כשרות)

-

- ריכוזיות יצרני מזון, 10 יצרנים מובילים בעלי נתח שוק מצרפי של כ 49% משוק מוצרי הצריכה – אין ויכוח עם הנתון אך חשוב לשים לב למס' היבטים ( ראשית הוא מבוסס על נתוני כ 80% משוק ה FMCG שמנוטר בדטה המבורקד), שנית נתון זה עמד ב 2011 טרום חוק המזון על 57% . משמע המקטע היצרני שפר את היבט התחרותיות בצורה דרמטית. יחד עם זאת חשוב להבין שהמשמעות היא שרק הגדולים שורדים כאן ולמעשה התחרות בין היצרנים מצטמצמת מי שמרוויח עיקרי הוא היבואנים והקמעונאים שהפכו ליצרנים( מותג פרטי) וליבואנים בעצמם . כלל ראשון בכלכלה הוא שאין ואקום וסגירת היצרנים הקטנים שלא שורדים מתמלא ביבוא עי יבואנים וקמעונאים. המחיר לא יורד! .

אז מתי תשתנה התמונה ?

רק שהממשלה שלנו תתפנה לעסוק ביוקר המחייה ברמה הרגולטורית, לבנות גוף אחד חזק ואחוד לטיפול מקיף בבעיה – צמצום הריכוזיות המקטע הקמעונאי, הגבלות על יבואנים, עידוד תעשייה מקומית בדרכים פרודוקטיביות ולא בסבסוד, הורדת מע"מ על מזון, צמצום תקנות בירוקרטיה וצווי כשרות.

לקמעונאים, ליבואנים אין אינטרס לשנות את המצב והיצרנים חלשים מידי מכדי לייצר שינוי באקלים הנוכחי.

מי שמשלם את המחיר יום יום בסופר ובמכולת זה אנחנו!

1. https://www.timesofisrael.com/oecd-sees-israel-economy-grow-above-global-average-in-2025-warns-of-high-cost-of-living/

2. https://www.jns.org/israel-news/cost-of-living/23/8/27/313775/

3. https://livingcost.org/cost/israel/switzerland

4. https://www.numbeo.com/cost-of-living/compare_countries_result.jsp?country1=Israel&country2=Switzerland

5. chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://fs.knesset.gov.il/globaldocs/MMM/4486ce2e-ad25-ec11-813f-00155d0401c3/2_4486ce2e-ad25-ec11-813f-00155d0401c3_11_18266.pdf

6. https://www.kan.org.il/content/kan-news/economic/505373/

7. https://maya.tase.co.il/he/reports/1506361

8. https://www.timesofisrael.com/israels-cost-of-living-the-highest-among-oecd-countries-in-2022-data-shows/

9. https://www.maariv.co.il/economy/israel/article-1188624

10. https://madan.org.il/en/news/israel-had-highest-cost-living-oecd

11. https://www.gov.il/BlobFolder/reports/article_02082015/he/economy_and_research_Articles_Article_02082015.pdf

12. https://fs.knesset.gov.il/globaldocs/MMM/fe8a69b9-fe38-ef11-8162-005056aa4246/2_fe8a69b9-fe38-ef11-8162-005056aa4246_11_20610.pdf

13. סטורנקסט סקירה יוני 2024

רוצים להתייעץ לגבי פרויקט ספציפי דברו אתנו ב

info@marketingpacer.co.il